Необходимость модернизации российской экономики многократно подчеркивалась в научных, отраслевых и политических кругах. Это связано с решением следующих задач развития:

- исправлением структурных перекосов;

- сокращением технологического отставания;

- преодолением социальной поляризации населения по доходам;

- борьбой с инфляцией;

- сглаживанием роста межрегиональных контрастов.

Целью модернизации российской экономики должно стать достижение высокой конкурентоспособности национальной экономики, что поставило бы нашу страну по уровню благосостояния населения в ряд наиболее развитых стран и обеспечило бы ей достойные позиции в современном мире. К этой проблеме неоднократно обращались и Президент Российской Федерации, и Председатель Правительства Российской Федерации, видные общественные деятели, ученые и практики [62; 110; 206; 229].

Переход к стратегии форсированной модернизации требует определения понятия «модернизация». В России неправильное или неполное определение данного термина применительно к отдельным отраслям и сферам национальной экономики лишает движущие силы развития целевой синхронизации усилий. Например, отсутствие системности в понятии «модернизация» позволило трактовать этот термин совершенно свободно. Партия «Единая Россия» посчитала, что стране нужна «консервативная» модернизация [206]. При этом термин «консервативная», вероятно, полностью выхолащивает смысл слова «модернизация». Правые силы, будучи сторонниками решительной модернизации, готовы возражать против ее консервативной интерпретации.

В выступлениях президента и премьер-министра не раскрывается смысл модернизации, а приводятся лишь отрасли — локомотивы модернизации: авиакосмическая, судостроение, энергетика, информационные и медицинские технологии.

В риторике обсуждения проблем модернизации существует и более узкое ее определение, которое все чаще встречается в выступлениях российских политиков: модернизация — это современная/прогрессивная экономика или экономика информационных технологий и инноваций [213; 229].

Общепринятое классическое определение модернизации (от греч. moderne — новейший) подразумевает усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества (модернизируются в основном машины, оборудование, технологические процессы); изменение в соответствии с требованиями современности: придание современного характера чему-либо, приспособление к современным взглядам, идеям, потребностям; макропроцесс перехода от традиционного общества к современному. То есть если абстрагироваться от политической компоненты, то модернизация — это структурные, технологические и институциональные изменения во всех составляющих национальной экономики, направленные на повышение ее системной конкурентоспособности. В данном случае речь идет обо всех сферах и отраслях, а не только об информационных технологиях и инновациях. При этом модернизация не может осуществляться в полном соответствии с определенными, пусть даже и научно обоснованными, но типовыми теоретическими моделями. Она должна основываться на имеющемся потенциале, анализе затрат и выгод любого решения, основательных прогнозах, включающих фактор неопределенности, ожиданиях населения, устремлениях элит и др. Недооценка значения конкретных условий модернизации может привести к обратным результатам. Проведенная модернизация российской экономики 90-х гг. XX столетия вместо ожидаемого процветания привела к многочисленным неприятным и необратимым экономическим последствиям. Радикальное реформирование произошло за счет резкого падения производства и, соответственно, падения уровня жизни большинства населения: примерно 40 % сегодня (по самооценке) живут хуже, чем в СССР.

Модернизируя экономику, ее сферы и отрасли, необходимо осознавать многообразие параллельно решаемых и одновременно взаимосвязанных задач. Модернизация экономики — сложнейшая, междисциплинарная задача, требующая осуществления скоординированных действий по исчерпывающему кругу вопросов, касающихся формируемого тренда развития [94].

Современное состояние национальной экономики характеризуется отсталостью от лидеров роста и развития. Для преодоления от-

сталости необходимо определить прорывные отрасли и основные звенья, способные выполнять роль локомотива для остальных отраслей. Большой риск — сделать ставки на «не те» отрасли и сферы. Нужно не только концентрировать внимание на модных сейчас направлениях нано- или биотехнологий, но и развивать традиционные сферы бизнеса, обладающие мультипликативными свойствами.

Для верного выбора приоритетов развития важно осознать, что в настоящее время в современном мире существует такое понятие, как разделение труда. Совершенно очевидно, что каждая страна производит то, что она может производить с наименьшими издержками, чтобы быть конкурентоспособной, или осуществлять данную производственную деятельность (которую она может выполнять), так как другая деятельность для нее невозможна. В условиях углубления процессов глобализации каждая страна должна осуществлять только ту общественно полезную деятельность, которая востребована в мире. В противном случае ее продукция (результаты труда) не будет востребована обществом.

Для обоснования приоритетов модернизации мы должны ответить на ряд вопросов: в чем заключается преимущество России как неотъемлемой части мира; в каких сферах деятельности страна конкурентоспособна; какая продукция из России востребована на внешнем рынке? Эти проблемы достаточно подробно изучены [149; 177; 180]. Их систематизация позволяет различать не только внешнюю конкурентоспособность — способность производить ликвидные на мировых рынках товары и услуги, что приводит к наличию в структуре экспорта достаточного количества товаров и услуг, обеспечивающих не только устойчивость платежного баланса страны, но и внутреннюю конкурентоспособность, обозначающую высокий потенциал реализации на внутреннем рынке отечественных товаров и услуг, обеспечивающих вместе с экспортом необходимый уровень занятости и доходов населения.

Обратим внимание на такой экономический факт, что обычно внешняя конкурентоспособность предполагает внутреннюю, но не наоборот. Продажи на внутреннем рынке — это предпосылка, но не гарантия внешней конкурентоспособности. Это по сути начальный уровень конкурентоспособности.

Что же касается внутренней конкурентоспособности, то по самым оптимистическим данным [161] отечественные производители продовольственных товаров преобладают на 12 из 17 рынков. По трем товарам — мясо птицы, масло животное и чай — на импорт приходится более половины. По непродовольственным товарам народного потребления — из 22-х наименований товаров отечественные производители доминируют на рынках только четырех: ткани, в том числе хлопчатобумажные, мыло хозяйственное, папиросы и американские сигареты. Еще по трем товарам — синтетические моющие средства, холодильники и морозильники — они контролируют более половины рынка. Таким образом, на рынках продовольствия преобладают отечественные производители, на рынках непродовольственных товаров абсолютное превосходство за иностранцами, за исключением сферы жилищного строительства: по данным Союза строителей на 97 % обслуживаемой российскими строительными компаниями.

Хорошо известно, что внешняя конкурентоспособность России поддерживается в основном нефтью, газом, металлами и другими продуктами первичной переработки. В настоящее время Россия является сырьевой страной, занимая первое место в мире по экспорту нефти, природного газа, необработанных алмазов, алюминия, никеля и азотных удобрений; третье-четвертое места — по экспорту нефтепродуктов, электроэнергии, калийных удобрений и проката черных металлов. Экспорт строительных услуг, особенно в части трубопроводного и энергетического строительства, к сожалению, перестал быть статьей внешнеторгового дохода.

Понимая, что поддержание международного авторитета страны требует демонстрации развития высокотехнологичных отраслей, обратим внимание, что это невозможно без реализации сопровождающих любые структурные сдвиги в экономике строительных проектов. А если учесть социальную значимость строительной сферы и многофункциональность сферы недвижимости, то становится совершенно очевидным невозможность модернизации национальной экономики вне решения проблем капитального строительства.

Анализ и систематизация задач, стоящих перед капитальным строительством, позволили выделить следующие задачи:

-

- формирование основ материально-технической базы строительного комплекса;

-

- обновление и модернизация жилищно-коммунального комплекса страны;

-

- создание адекватной технологической и видовой структуры реализуемых инвестиций в основной капитал;

-

- формирование и переход к новой эффективной и результативной государственной жилищной политике;

- нормализация экономических и правовых условий инвестиционно-строительной деятельности, создание благоприятного инвестиционного климата.

В целом указанные задачи связаны с перестройкой в законодательном порядке большинства существующих в настоящее время производственно-экономических отношений в сфере инвестиционно-строительной деятельности, включая порядок формирования рыночного спроса и предложения на отечественном строительном рынке. Для этого необходимо, чтобы последний стал свободным от монополизма, лоббизма, использования административного ресурса в интересах узкого круга лиц.

Анализ различных точек зрения на меры обеспечения перехода на инновационный путь развития позволил выделить системные предложения президента Торгово-промышленной палаты Российской Федерации Е.М. Примакова [224], который обеспечение указанного перехода связывает с привлечением инвестиций в регионы и муниципальные образования, что потребует от государства, как минимум, пять решений:

-

- однозначно подтвердить всем инвесторам, что налоговое бремя в стране больше расти не будет;

-

- как можно быстрее начать предоставлять государственные гарантии всем, кто реализует в России инвестиционные проекты. Такие госгарантии могли бы привлечь с рынка длинные кредиты (на 10 лет) под льготные процентные ставки, что в совокупности для инвесторов уменьшит «бремя» создания производственной и инженерной инфраструктуры;

-

- вернуть 50 %-ную льготу по налогу на прибыль, если часть заработанного направляется на инвестиции в производство; поощрять инвестиционными кредитами сроком не менее чем на три года те предприятия, которые внедряют технологии, производя инновационные импортозамещающие товары;

-

- законодательно облегчить получение различных разрешений на реализацию инвестиционных проектов и ввод в эксплуатацию новых объектов;

- «отвязать» ставку рефинансирования Центрального банка России от текущего уровня инфляции. Пойти на резкое снижение (до 4...5 % годовых) всех учетных ставок ЦБ, по которым он предоставляет финансовые ресурсы коммерческим банкам. Это, по мнению Е.М. Примакова, поможет кардинально, сразу на пять-шесть процентных пунктов, снизить ставки по банковским кредитам для предприятий и населения.

Первая задача — формирование практически заново материально-технической базы отечественного строительного комплекса. С точки зрения Института народнохозяйственного прогнозирования РАН [50] на ее развитие в предшествующие годы тратились незначительные инвестиционные ресурсы, которые при этом (в удельном соотношении от общего объема инвестиций в основной капитал по национальной экономике) ежегодно сокращались, например, с 7,2 % в 2000 г. до 5,2 % в 2008 г. [210].

Учитывая предельную изношенность основных фондов предприятий производственной базы строительства, особенно цементной промышленности и промышленности строительного и дорожного машиностроения, отсутствие какого-либо существенного ежегодного их качественного и количественного прироста на фоне отсталого научно-технического уровня выпускаемой ею продукции, на развитие базы требовалось в 2...2,5 раза больше инвестиций, чем фактически направлялось [51].

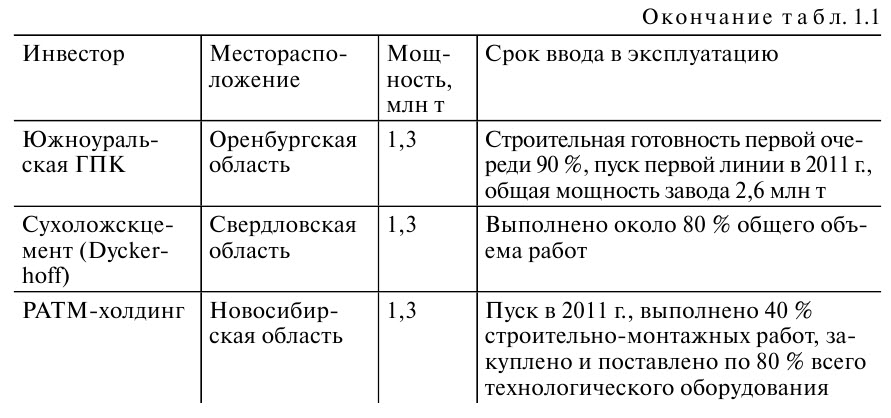

В эпицентре проблемы развития стройиндустрии находится вторая задача — цементная промышленность. Отметим факторы, сдерживающие в 2009—2010 гг. рост цен на цемент. По результатам проведенных исследований [51; 52], помимо кризисных явлений в экономике в целом, ими считались до сих пор нестабильный спрос, гибкая ценовая политика крупнейшего холдинга «Евроцемент групп», а также перспектива запуска беспрецедентного количества цементных заводов уже в 2011—2012 гг. общей мощностью 20...25 млн т (табл. 1.1) [134].

По оценкам конференции «Цемент-2010», организованной интернет-журналом RUCEM, с 2012 по 2015 г. мощности цементных заводов могут возрасти еще на 30 млн т, при том, что за последние 25 лет в России было введено всего 3,2 млн т новых мощностей на действующих заводах, из которых только 1,3 млн т соответствовало современным технологиям и техническим требованиям, предъявляемым к качеству цемента.

Все новые заводы должны осуществлять производство цемента сухим (энергосберегающим) способом, который предусматривает предварительную сушку сырья перед смешением его компонентов и обжигом, что позволяет сократить затраты топлива на обжиг клинкера (при мокром способе производится обжиг влажной смеси в печи).

По экспертным данным, разница в себестоимости производства тонны цемента сухим и мокрым способом может достигать 600.700 р. Если планы по вводу мощностей будут реализованы, то, как логично отмечается [221], первыми рискуют стать банкротами устаревшие предприятия, которые производят цемент по так называемой мокрой, энергозатратной технологии (это 87 % действующих отечественных заводов), где расход энергоресурсов в 1,5...1,9 раза выше, чем на современных заводах, использующих сухой способ. В аналогичном контексте видится перестройка и других мощностей по производству всего спектра строительных материалов.

Третья задача — создание и реализация реальной и эффективной государственной жилищной политики, поскольку множество предпринимаемых правительством шагов по развитию жилищного строительства (ФЦП «Жилище на 2002—2010 годы», «Свой дом», «Гражданам России — доступное комфортное жилье» и др.), доступности жилья (соотношение доходов населения и цен на квартиры) в последние годы неизменно снижались. По данным Росстата, семья с месячным доходом 30 тыс. р. на человека не имеет реальных шансов приобрести однокомнатную квартиру на отечественном рынке недвижимости. Во многом это обусловлено тем, что, как утверждают застройщики, в стране существует дефицит земельных площадей для строительства, связанный с множеством административных барьеров, препятствующих их включению в хозяйственный оборот, а также тем, что в нынешней ситуации земля стала объектом бесконтрольных спекуляций. С этой проблемой связана еще одна, чрезвычайно болезненная, — необходимость модернизации и замены изношенной производственной инфраструктуры жилищно-коммунального комплекса (тепло-, газо-, водоснабжения и водоотведения) и снижения чрезмерно высокой цены на подключения жилых домов к коммуникациям. С учетом изложенного востребована новая системная жилищная политика с реальными целями и адекватным инструментом ее реализации.

Важнейшей продекларированной государственной задачей является достижение в стране годового объема жилищного строительства, который обеспечивал бы выход на сооружение 1 кв. м жилья на жителя страны в 2020 г. При этом ввод жилья в России в расчете на одного жителя составил (кв. м): 1992 г. — 0,280; 1995 г. — 0,277; 2000 г. — 0,208; 2005 г. — 0,307; 2007 г. — 0,431; 2008 г. — 0,452; 2009 г. — 0,425. Для сравнения: в Китае в 2006 г. аналогичный показатель составлял 1,15 кв. м, а в США — 1,35 кв. м [49].

Согласно бюллетеню «Предположительная численность населения Российской Федерации до 2030 г.», разработанному Федеральной службой государственной статистики (ФСГС), численность населения РФ в 2020 г. составит от 137388 (по низкому варианту прогноза) до 143670 тыс. человек (по высокому варианту прогноза). По среднему варианту прогноза ФСГС численность населения РФ в 2020 г. может составить 141480 тыс. человек.

Если принять, что в 2020 г. в России должно вводиться по 1 кв. м жилья на человека, то в том же году общий ввод жилья должен составить около 141,5 млн кв. м. В целом прирост жилищного фонда в России к концу 2020 г. в этом случае может составить 1060 млн кв. м, а с учетом имеющегося жилищного фонда (в 2008 г. — 3060 млн кв. м) достигнуть 4120 млн кв. м. Это позволит довести обеспеченность жильем в 2020 г. в расчете на одного человека в среднем до 29,1 кв. м, т.е. улучшить этот показатель по сравнению с 2008 г. на 34 %. Возможность реализации такой количественно определенной цели зависит от степени готовности инвестиционно-строительной сферы к решению поставленных задач. В их эпицентре — определение объемов инвестиций для развития строительства и реализации инвестиционно-строительных проектов. В этой связи возникает ключевой вопрос: каким образом можно определить масштаб востребованных инвестиций? Научный потенциал, как правило, использует построение экономико-математических моделей. Но в данном рассматриваемом случае вряд ли можно добиться приемлемого результата в силу неопределенности и многообразия случайных и вероятностных воздействий на искомый прогнозируемый показатель. Исходя из изложенного, представляется целесообразным использование сценарного (или нормативно-целевого) подхода к разработке прогноза. В качестве подобной целевой ориентации рядом ученых [49; 50] предлагается принять решение жилищной проблемы, являющейся корневой в социально-экономической характеристике общества и в тех количественных объемах жилья, которые были приведены выше, т.е. 141,5 млн кв. м. В основу расчетов также могут быть положены данные об инвестициях в основной капитал, вводе в действие жилых домов, инвестиционной цене квадратного метра общей площади жилых домов, средней фактической стоимости квадратного метра площади жилых домов для застройщика, индексах цен в строительстве, средних ценах на первичном рынке жилья.

Основываясь на сложившемся уровне средних цен на жилье, стоимость возведения 141,5 тыс. кв. м жилья в 2020 г. в инвестиционных ценах 2008 г. (19280 р. за 1 кв. м жилой площади) составит 2728 млрд р. Если принять в качестве гипотезы удельный вес инвестиций в строительство жилья в 2020 г. на уровне 2008 г., т.е. в размере 14,1 %, то общий объем инвестиций в основной капитал по национальной экономике в 2020 г. (в ценах 2008 г.) составит 19348 млрд р. Зная, какая будет потребность в инвестициях в основной капитал в 2020 г., можно перейти к формированию их перспективной видовой структуры, отражающей прогрессивные научно-технические и инновационные изменения в хозяйственной практике национальной экономики, т.е. к решению четвертой задачи развития строительства.

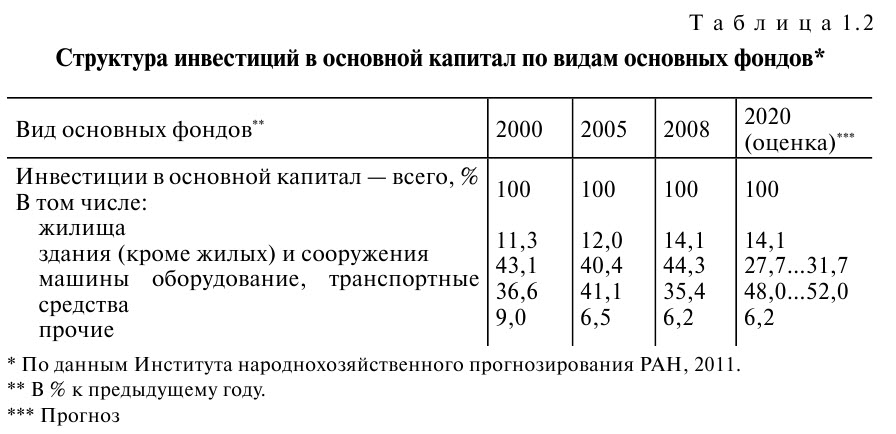

При использовании сценарного (нормативно-целевого) подхода к разработке прогноза видовой структуры создаваемых основных фондов на 2020 г. можно осуществить корректировки в сторону увеличения доли активной части основных производственных фондов в структуре инвестиций в основной капитал (машин, оборудования и транспортных средств) до 48.52 % (по сравнению с 35,4 % в 2008 г.), при одновременном соответствующем сокращении доли пассивной части основных производственных фондов — зданий (кроме жилых) и сооружений — с 44,3 % в 2008 г. до 27,7...31,7 % в прогнозируемом году (табл. 1.2).

Таким образом, в структуре используемых инвестиций в основной капитал в 2020 г. в условиях реализации стратегии модернизации должно резко сократиться количество площадей строящихся производственных зданий и сооружений в пользу активной части основных производственных фондов.

Применительно к структуре сферы недвижимости отметим, что в условиях предстоящей модернизации и инновационного обновления отечественного производственного потенциала необходимо осуществить работы по инвентаризации, списанию и выводу из эксплуатации устаревших основных производственных фондов. В результате появится значительное количество освободившихся производственных площадей, на которых в условиях происходящей модернизации может размещаться новое прогрессивное производственное технологическое оборудование и машины. Это обеспечит соответствующий рост их доли в структуре инвестиций в 2020 г. В основу подхода к указанной корректировке положены также данные о структуре инвестиций в основной капитал по видам основных фондов в США (данные за 2006 г., %): здания (кроме жилых) — 18,7; машины, оборудование, программное обеспечение — 45,9 (в том числе вычислительные средства для обработки информации — 22,1), транспортные средства — 8,0, промышленное оборудование — 7,8, другое оборудование — 8 %.

Пятая задача предполагает увязку экономических интересов участников инвестиционно-строительной деятельности. Это выражается в создании паритетных и равновыгодных условий деятельности. Если в социалистический период развития осуществлялся диктат производителя, а в условиях развитого рынка все диктует спрос, то в российских условиях «диктаторские функции» саккумулированы у административных ресурсов. Такое положение дел требует изменения и обеспечения равенства, учета и согласования экономических интересов участников строительства.

Таким образом, модернизация и повышение эффективности функционирования строительного комплекса должны опираться на постепенное изменение в позитивном направлении темпов роста объемов и рационализации структуры инвестиций в основной капитал. Это должно происходить при:

-

- одновременном качественном изменении характера, структуры и научно-технического уровня материально-технической базы строительства и создаваемой им строительной продукции;

-

- удовлетворении потребностей населения в доступном комфортном жилье;

-

- санации и модернизации ранее созданного жилищного фонда, его текущего и капитального ремонта;

-

- строительстве новых, техническом перевооружении и реконструкции действующих основных фондов (особенно активной части), формирующих производственный сектор национального хозяйства;

- адаптации инвестиционных технологий к требованиям модернизации строительной сферы.

Реализация подобного подхода является важнейшим условием модернизации и инновационного обновления производственного потенциала национальной экономики России.