Самозанятое население – это граждане, которые заняты работой в рамках собственного бизнеса или дела (самостоятельно осуществляют свой бизнес), то есть не работают по найму у какого-либо работодателя. Исходя из этого, можно выделить две категории самозанятых граждан: прежде всего, это индивидуальные предприниматели (ИП), которые официально зарегистрировали свой бизнес; во-вторых, это самозанятые граждане, которые официально не работают, а зарабатывают деньги другими доступными способами – например, торгуя на рынках или оказывая различного рода услуги.

Если первая категория самозанятого населения России – индивидуальные предприниматели – осуществляют свою деятельность в рамках существующего законодательства (то есть их деятельность регулируется гражданским и налоговым законодательством), то вторая категория – существует вне законодательного поля со всеми вытекающими последствиями, основными из которых являются не участие в формировании бюджетной системы страны и пенсионного фонда России.

ИП как налогоплательщики, осуществляющие предпринимательскую деятельность, в соответствии с законодательством Российской Федерации о налогах и сборах имеют право работать как в рамках общего режима (традиционной системы) налогообложения, так и специальных систем налогообложения – системы налогообложения в виде единого налога на вмененный доход (ЕНВД), упрощенной системы налогообложения (УСН) и патентной системы налогообложения (ПСН). Отметим, что патентная система налогообложения выделена в качестве отдельного специального режима лишь с 1 января 2013 года – глава 26.5 НК РФ, а ранее применялась как упрощенная система налогообложения на основе патента для ИП в рамках УСН – главы 26.2 НК РФ.

Применение патента для индивидуальных предпринимателей является максимально упрощенной системой налогообложения. С 2013 года одним из важных изменений при расчете патента стало то, что теперь нельзя уменьшить патентный налог на сумму страховых взносов, как это было в 2012 году. В свою очередь, страховые взносы для ИП в 2013 году увеличились практически в 2 раза. Так в 2013 году вместо «взносов, исчисленных исходя из стоимости страхового года», в законе появилась формулировка «взносы в фиксированных размерах», то есть взносы стали фиксированными. Кроме этого взносы в фиксированном размере обязательны к уплате за год всеми ИП, независимо от применяемой ими системы налогообложения, ведения хозяйственной деятельности и наличия доходов.

В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения его от уплаты взносов, исчисленных в фиксированном размере за себя самого. Итак, ИП страховые взносы уплачивают в фиксированном размере только за самих себя, а с выплат физическим лицам по трудовым и гражданско-правовым договорам уплачивают страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц. Таким образом, индивидуальных предпринимателей, не производящих выплаты, т.е. не имеющих наемных работников, по сути, можно считать самозанятыми гражданами.

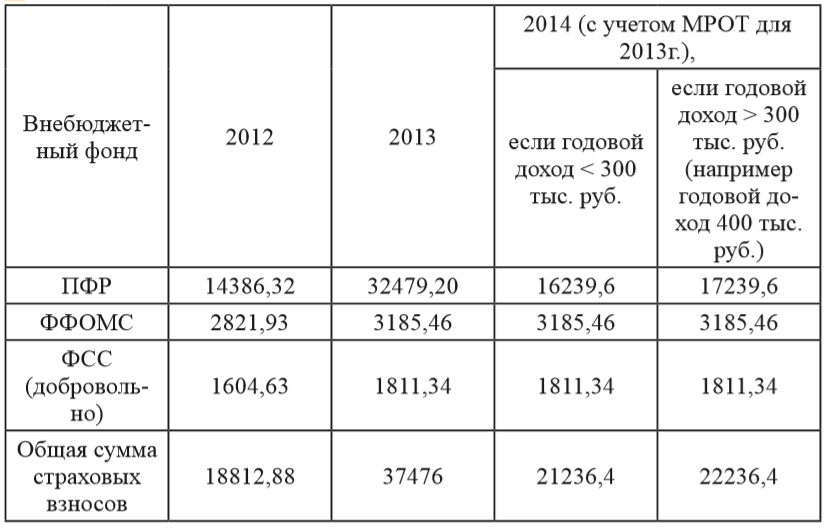

Рассмотрим порядок определения с 2013 года фиксированного размера страхового взноса для ИП, который определяется исходя из минимального размера оплаты труда, увеличенного в 2 раза, тарифа страховых взносов и 12 месяцев. Минимальный размер оплаты труда в 2013 году составляет 5 205 рублей, а тариф страховых взносов, установленный для плательщиков, не имеющих наемных работников, составляет 31,1%: из которых 23% – Пенсионный фонд Российской Федерации (ПФР), 5,1% – в Федеральный фонд обязательного медицинского страхования (ФФОМС). Соответственно в2013 г. предприниматели должны перечислить в ПФР за год 32479,2 руб. за себя (5205 x 2 x 12 x 26%).

Таблица 1 ‒ Размеры страховых взносов во внебюджетные фонды для само-занятых граждан в лице ИП в 2013 году

Формула исчисления Фактический размер

Фиксированный размер взноса в ФФОМС определяется, как и ранее, исходя из МРОТ, без умножения на два, поэтому в2013 г. предприниматели должны перечислить в ФФОМС за год 3185,46 руб. (5205 x 12 x 5,1%). А в Фонд социального страхования Российской Федерации (ФСС) ИП уплачивают взнос добровольно, который в 2013 г. составит 1811,34 руб. (МРОТ x 2,9% x 12).

С 2013 года для индивидуальных предпринимателей, применяющих патентную систему налогообложения,установлены пониженные тарифы страховых взносов: 20% в ПФР, 0% в ФФС, 0% в ФФОМС. Таким образом, для индивидуальных предпринимателей, применяющих патентную систему налогообложения, сумма страховых взносов за год будет равна 24984 руб. (2МРОТ x 20% x 12). Когда как до 1 января 2013 года размер взносов во внебюджетные фонды определялся исходя из утверждаемой Правительством РФ стоимости страхового года, которая составляла в 2012 году 14386,32 руб.(постановление Правительства РФ от 21 марта 2012 г. № 208 «О стоимости страхового года на 2012 год»). Эту сумму самозанятые граждане в лице ИП перечисляли в качестве страхового взноса за год в ПФР. Сумма второго обязательного взноса в ФФОМС рассчитывалась как и сейчас и составляла в 2012 году 2821,93 руб. за год.

Если учесть, что взносы в ФСС ИП уплачивают добровольно (ч. 2 ст. 2.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»), то минимальная совокупная сумма обязательных взносов во внебюджетные фонды составляет в настоящее время 35664,66 руб. за год. Для сравнения, в 2012 году аналогичная сумма обязательных страховых взносов была в два раза меньше ‒ 17208,25 руб.за год.Если же предприниматель по своей инициативе присоединится к системе социального страхования и будет вносить за себя страховые взносы в ФСС, то общая сумма взносов составит уже 37476 руб. за год (в 2012 году ‒ 18812,88 руб. за год).

В результате увеличения страховых взносов ИП практически в 2 раза произошло сокращение действующих ИП. Так по данным ассоциации «Опора России», сразу в декабре и январе 2013 года 208 тысяч российских предпринимателей снялись с учета. Как отметил Олег Леонов советник компании «Легем Парфере»: «Малый бизнес напуган увеличением страховых взносов и в массовом порядке аннулирует регистрацию… Всего с декабря по май 2013 года прекратили деятельность 589,3 тысяч ИП. За вычетом вновь зарегистрированных чистый отток предпринимателей составил 407,4 тысяч ИП (данные Федеральной налоговой службы). «В тень» в реальности ушло минимум вдвое больше людей, так как на ИП обычно используется наемный труд»[1]. Стало быть, эти граждане не перестали осуществлять предпринимательскую деятельность, а значит, они осуществляют ее уже незаконно, то есть, не уплачивая налоги.

В связи с таким уменьшением количества ИП, прекративших свою деятельность, Правительство РФ было вынуждено изменить порядок исчисления взносов для самозанятых граждан – ИП на будущий 2014 год (Федеральный закон от 23 июля 2013 № 237-ФЗ «О внесении изменений в статью 22 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» и статьи 14 и 16 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»). Порядок расчета страховых взносов в ПФР поставлен теперь в зависимость от годового дохода предпринимателя. Если доход не превышает 300 тыс. руб., то размер взносов будет рассчитан как МРОТ х 26% х 12. Исходя из действующего МРОТ, сумма взносов в ПФР составит за год 16 239,6 руб. Если же сумма годового дохода самозанятого гражданина, как ИП, составила более 300 тыс. руб., то для исчисления страховых взносов на обязательное пенсионное страхование применяется формула: МРОТ х 26% х 12 + 1% от суммы дохода, превышающего 300 тыс. руб. Порядок исчисления размера страховых взносов в ФФОМС и ФСС остался прежним.

Таким образом, сумма обязательных взносов во внебюджетные фонды для самозанятых граждан в лице ИП с годовым доходом менее 300 тыс. руб. (с учетом утвержденного на 2013 год МРОТ) составит за год 19425,06 руб., а если предприниматель участвует в системе обязательного социального страхования, то 21236,4 руб.за год.

Таблица 2 ‒ Размеры страховых взносов во внебюджетные фонды для самозанятых граждан (ИП)

Сложнее обстоит дело с той категорией индивидуальных предпринимателей, годовой доход которых выше предельной границы в 300 тыс. рублей, так как сумму взносов, не превышающую действующий в 2013 году минимальный размер обязательных страховых взносов (35664, 66 руб.), будут уплачивать только предприниматели с годовым доходом 1923960 руб. и менее. Если же годовой доход ИП окажется больше указанной суммы, то во внебюджетные фонды он будет перечислять даже больше, чем сейчас. Но, впрочем, установлен максимально допустимый размер страховых взносов, исчисляемый по формуле: 8 МРОТ х 26% х 12 = 129 916,8 руб. (по состоянию на 2013 год). Получается, чтобы уложиться в годовой доход в 300000 руб., ИП должен получать доход от занятия предпринимательской деятельностью 25 000 руб. в месяц, что является недостаточной суммой дохода для предпринимательской деятельности.

Что касается индивидуальных предпринимателей, применяющих патентную систему налогообложения, то для них, как было отмечено выше, сумма страховых взносов в 2013 году ниже по сравнению с обычными ИП (за исключением таких видов деятельности, как сдача в аренду имущества, розничная торговля через магазины, услуги общественного питания) и составляет 24 984 руб. в год.

Заметим, что патентную систему налогообложения могут применять только физические лица, зарегистри¬рованные в качестве индивидуальных предпринимателей. Действие патента законно только в том регионе, где он выдан. Срок действия патента – от 1 месяца до года. Важно, чтобы эти месяцы были в пределе одного календарного года. То есть, если патент был получен в мае одного года, то он действителен только до 31 декабря этого года и на следующий год нужно снова подавать заявление.

Стоимость патента для ИП определяется как 6% от базовой доходности, которая в свою очередь определяется как потенциально возможный годовой доход (ПВД), устанавливается каждым регионом самостоятельно. Те регионы, которые в перечень внесут дополнительный список по некоторым видам деятельности ИП, могут установить у себя максимальный доход от ста тысяч рублей до миллиона. И уже, исходя из этих цифр, рассчитывается стоимость патента.

Также ИП не обязательно приобретать патент на целый год. Если индивидуальный предприниматель желает получить патент на меньший срок (квартал, полугодие или 9 месяцев), то стоимость патента для ИП рассчитывается уже исходя из этого срока [2].

Следует обратить внимание, что положительным моментом применения патентной системы налогообложения является тот факт, что ею теперь могут воспользоваться ИП, которые занимаются розничной торговлей (наиболее распространенный вид предпринимательской деятельности) – ограничение по площади торгового зала составляет не больше 50 квадратных метров.

Обратимся ко второй категории самозанятого населения в России, которая не уплачивает никаких налогов в бюджетную систему от своего нелегального бизнеса. Что для них предлагает Правительство РФ в ближайшей перспективе? Стоит заметить, что численность самозанятых граждан по оценкам Высшей школы экономики составляет примерно 20 млн. человек. А по подсчетам вице-премьера Ольги Голодец – 38 млн. человек [1].

Эта большая часть населения можно сказать ″работает в тени″. Именно для этой категории граждан Минэкономразвития предлагает установить особый порядок налогообложения для самозанятых россиян, не являющимися индивидуальными предпринимателями, то есть для которых не требуется регистрации в налоговых органах. Правительство рассчитывает за счет поступления сумм патентов самозанятых граждан увеличить налоговые поступления как в бюджет, так и Пенсионный фонд РФ. Несмотря на то, что сумма патента составит всего 1 тысячу рублей в месяц, потенциальное количество патентообладателей в России значительное. К ним относятся, например, таксисты; строители, выполняющие ремонт квартир; учителя и преподаватели, оказывающие репетиторские услуги в сфере образования, например, репетитор по математике орехово-зуево и т.д.; этой категории самозанятого населения будет предложено купить патент на ведение их дела без регистрации в качестве индивидуального предпринимателя. Стоит отметить, что воспользоваться патентом смогут не все самозанятые граждане, а лишь представители определенных специальностей: всего около двенадцати. Для которых их труд является не сложным, не требует специального помещения и оборудования, найма дополнительных работников.

Еще одним важным моментом применения патента для самозанятых граждан является тот факт, что покупать патент можно будет максимум на шесть месяцев в году, то есть налицо ограничение по времени или длительности ведения бизнеса. Так если общее количество дней осуществления предпринимательской деятельности по патенту превысит шесть месяцев в календарном году, то действие патента будет прекращено автоматически, а самозанятый гражданин должен будет зарегистрироваться в качестве индивидуального предпринимателя. Это временное ограничение объясняется тем, что если позволить пользоваться патентом круглый год, то это может привести к резкому снижению количества индивидуальных предпринимателей, которые будут закрывать свой бизнес и переходить на такой вид патента.

Для самозанятых граждан, напротив, будет достаточная мотивация для покупки патента ‒ легализация бизнеса. Сейчас, если человек занимается предпринимательской деятельностью без регистрации, он нарушает не только Налоговый кодекс РФ, но и Уголовный кодекс, Кодекс об административных правонарушениях, поскольку его действия подпадают под понятие «незаконная предпринимательская деятельность». Покупка патента способствует легализации бизнеса, и гражданину больше не надо будет опасаться за незаконное ведение своего дела. Ранее предполагалось, что идея продажи патентов самозанятому населению может приобрести реальные очертания уже к концу 2013 года, однако это нововведение опять откладывается на будущий год.

Список использованной литературы:

- Минэкономразвития готовит патенты для самозанятого населения [Электронный ресурс]. ‒ Точка доступа: URL: http://www.gazeta.ru/ business/ 2013/05/24/5335625.shtml.

- Патент 2013 года ‒ лучше для ИП нет [Электронный ресурс]. ‒ Точка доступа: URL: http://prednalog.ru/patent-2013-goda-luchshe-dlya-ip-net.

Автор: О.Л. Гайдукова, доцент кафедры финансов и банковского дела, Российский государственный торгово-экономический университет, Тульский филиал, г. Тула, Российская Федерация