Если ранее исследователи фокусировали свой научный интерес на компоненты интеллектуального капитала в общем и на то, какие преимущества они дают компании, то в последнее время в связи с молниеносным развитием технологий и увеличением масштабов производства, ростом экологического сознания среди населения и усилением международных экологических норм и требований, оказывающих значительное воздействие на мировое производство, проблемы экологии и защиты окружающей среды приобретают особую значимость.

Для фирм очень важно сделать проект оценки воздействия на окружающую среду и выработать правильную стратегию в сложившейся ситуации. Компании чаще всего стараются избегать дополнительных затрат на осуществление мер по защите окружающей среды, так как они думают, что это не только не принесет им никаких экономических выгод, но и будет препятствовать их будущему развитию. Однако некоторые компании, лидеры рынка, обращают внимание на экологию. В настоящее время составляются зеленые рейтинги, ассоциации и т.д. В данном исследовании мы попытаемся выяснить, насколько эта точка зрения соответствует действительности.

Впервые данная проблема была серьезно изучена в работах Yu-Shan Chen в 2008 году. Именно он вводит понятие «зеленого» интеллектуального капитала, понимая под этим ту часть интеллектуального капитала, с помощью которой фирма осуществляет меры по защите экологии и окружающей среды. В своих исследованиях автор постулирует утверждение о том, что фирмам стоит развивать и культивировать зеленый интеллектуальный капитал, поскольку это может принести значительные конкурентные преимущества.

Цель нашего исследования оценить влияние «зеленого» интеллектуального капитала на ключевые показатели деятельности фирмы (прибыль), чтобы понять, дают ли такие инвестиции конкурентные преимущества фирме, и таким образом, дать справедливую оценку инвестициям в «зеленый» капитал.

Необходимо отметить, что данные по «зеленому» интеллектуальному капиталу довольно сложно найти, так как в настоящее время не существует единых обязательных требований для компаний составлять отчеты как по интеллектуальному капиталу, так и по социально-экологической ответственности. Так, Yu-Shan Chen в своем исследовании использовал анкетирование, где респондентам - 600 компаниям в сфере информационных услуг и электроники в Тайване, случайно выбранным из ''2005 Business Directory of Taiwan'', было предложено ответить на вопросы из трех блоков - касательно человеческого, структурного и отношенческого капитала. Респондентами анкетирования были менеджеры отделов производства, маркетинга, R&D и охраны окружающей среды.

Наша работа основывается на исследовании, проводимом Yu-Shan Chen, однако, в силу ограниченности доступа, мы использовали данные, находящиеся в открытом доступе из таких источников как годовые отчетности фирм, а также показатели, рассчитанные в рейтинге "The good company ranking. Evaluation of the corporate social responsibility of Eu-rope's 90 biggest firms".

Сбор данных производился за единственный период времени - 2009 год.

В качестве зависимой переменной, представляющей собой конкурентные преимущества, нами был взят показатель чистой прибыли компании.

В качестве объясняющих переменных, влияющих на конкурентные преимущества фирмы, были выбраны следующие показатели, которые являются бинарными и отвечают за:

- разработку компанией экологических продуктов (1 - если компания обладала экологическим продуктом или занималась его разработкой, 0 - в противном случае);

- проведение экологических тренингов среди своих сотрудников, а также формирование или наличие «зеленых» отделов (1 - в случае соответствия данному критерию, 0 - в противном случае);

- представление специального отчета по социально-экологической ответственности (1 - в случае наличия такого отчета на сайте компании, 0 -в противном случае);

Кроме того, следующие показатели из экологического рейтинга, также являются регрессорами в модели:

- показатель, отражающий социальную направленность компаний, который является агрегированным и составлен в результате опроса компаний по нескольким критериям (социальное осознание, вклад в повышение значимости социальных проблем и придание им нового образовательного содержания)

- показатель, отражающий экологическую направленность компаний (является агрегированным и составлен исходя из следующих критериев - учет экологического аспекта в бизнес-процессах, экологические инновации, взаимодействие со стейкхолдерами в процессе осуществления экологических программ)

Построив графики для наших переменных, мы убедились, что в выборке отсутствуют выбросы.

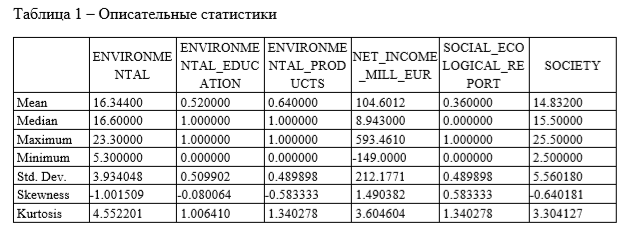

Далее рассмотрим описательные статистики для каждой переменной.

Так как показатели environmental education, environmental product и social ecological report являются бинарными переменными, то к ним полученные значения статистик неприменимы.

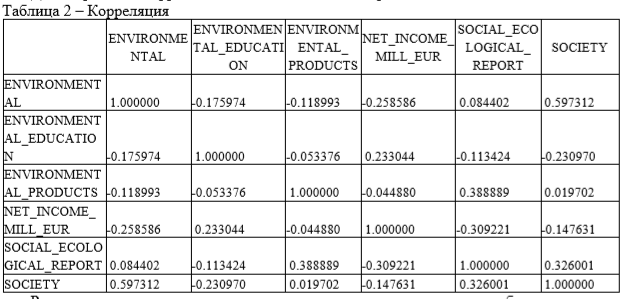

Далее проведем корреляционный анализ наших переменных.

Рассмотрев полученные значения, мы можем сказать, что чистая прибыль находится в положительной, но при этом слабой зависимости только с экологическим образованием. Между чистой прибылью и социально-экологическими отчетами наиболее сильная корреляционная связь, не смотря на то, что она отрицательна.

Также мы можем сказать, что в нашей модели отсутствует мультиколлинеарность. Наибольшая корреляционная связь наблюдается только между показателями environmental и society, но она не достаточно сильна.

Результаты нашего исследования могут быть интересны с теоретической точки зрения, поскольку данная тема является недостаточно изученной, относительно новой и требующей серьезного изучения. Кроме того, они могут быть полезны производственному сектору, в особенности тем компаниям, чья деятельность оказывает серьезное воздействие на окружающую среду.

Насколько внешняя направленность фирмы может помочь ей в достижении результатов.

Под влиянием общественного мнения фирмы все больше начинают уделять внимание зеленому капиталу. Также различные налоговые льготы от государства и иные субсидии этой сферы способствуют стремлению компаний наращивать свой зеленый капитал.

Список использованной литературы

- "The determinants of green intellectual capital" By: Chang, Ching-Hsun; Chen, Yu-Shan MANAGEMENT DECISION Volume: 50 Issue: 1-2 Pages: 74-94 Published: 2012

- "Environmental consciousness and intellectual capital management Evidence from Taiwan's manufacturing industry" By: Huang, Cheng-Li; Kung, Fan-Hua MANAGEMENT DECISION Volume: 49 Issue: 9-10 Pages: 1405-1425 Published: 2011

- "The positive effect of green intellectual capital on competitive advantages of firms" By: Chen, Yu-Shan JOURNAL OF BUSINESS ETHICS Volume: 77 Issue: 3 Pages: 271-286 Published: FEB 2008

- "Green organizational identity and green innovation" By: Chang, Ching-Hsun, Chen, Yu-Shan MANAGEMENT DECISION Volume: 51 Issue: 5 Published: 2013

- "The Influence of Corporate Environmental Ethics on Competitive Advantage: The Mediation Role of Green Innovation" By: Chang, Ching-Hsun JOURNAL OF BUSINESS ETHICS Volume: 104 Pages: 361-370 Published: December 2011

- "The Influence of Green Innovation Performance on Corporate Advantage in Taiwan" By: Chen, Yu-Shan, Lai, Shyh-Bao, Wen, Chao-Tung JOURNAL OF BUSINESS ETHICS Volume 67 Pages: 331-339 Published: Sep., 2006

Автор: Возмищева Л.Е., Спадерова Н.А. студентки 3 курса экономического факультета Научный руководитель: Найденова Ю.Н. ст. преподаватель каф. финансового менеджмента Высшая школа экономики - Пермь (г. Пермь)